クルマネーの支払いができないとどうなる?払えない時の対処法とリスクを解説

月末が近づくたびに、スマートフォンの残高確認を開くのが怖くなっていませんか?

「クルマネーのリース料、今月も本当に払えるだろうか」「もし滞納したら、車を取り上げられてしまうのだろうか」——そんな重い不安を抱えたまま、深夜に検索してここにたどり着いた方もいるのではないでしょうか。

結論から言います。万が一支払いが厳しくなったとしても、翌日に即座に車が消えるような仕組みにはなっていません。滞納の流れ・差し押さえのリスク・信用情報への影響・今すぐ取れる対処法まで、この記事で一気に整理します。

- 滞納後に起こる具体的な流れがわかる

- 差し押さえや信用情報への影響の実態がわかる

- 払えなくなる前の予防策がわかる

- 今すぐ取るべき行動が明確になる

- 無理なく続けられる金額の考え方がわかる

「払えないかもしれない」という不安は、正しい知識があれば半分以下になります。そして、その知識を持った上で無料査定を受けることで、自分が無理なく続けられる条件かどうかを今日中に確認できます。不安を抱えたまま夜を過ごすより、今日の一歩で状況は必ず変わります。

🙋 こんな人にオススメ

- クルマネーのリース料を払えるか不安になっている方

- 滞納した場合に何が起きるか具体的に知りたい方

- 差し押さえや信用情報への影響が心配な方

- 支払いが厳しくなる前に対策を打っておきたい方

- 申し込み前にリスクをしっかり把握しておきたい方

📎 あわせて読みたい関連記事

クルマネーの支払いが不安な方へ|払えないとどうなるのか 😟

「払えなくなったらどうなるんだろう」——カーリースバックを利用しようとしたとき、あるいはすでに利用している方の多くが、一度はこの不安に直面します。新しい金融サービスを使う際に、最悪の事態を想定しておくことは、決して後ろ向きな発想ではありません。むしろ、リスクを正確に把握しておくことが、安心して長く利用し続けるための基盤になります。

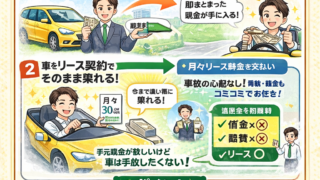

クルマネーは、個人向けカーリースバックを提供するサービスです。利用者が所有する車を売却し、そのままリース契約を結んで同じ車に乗り続ける仕組みです。リース期間は2〜4年で、その間は月々のリース料を支払い続ける義務が生じます。つまり、一定期間にわたって継続的な支払いが発生するサービスであるため、「途中で払えなくなったら」というシナリオを考えておくことには十分な意味があります。

⚠️ 「払えないとどうなるか」不安になりやすい場面

- 申し込みを検討中で、将来の収入変動が心配な場合

- すでに利用中で、急な出費が重なり月々の支払いが厳しくなった場合

- 転職・休業・収入減少などで家計の状況が変わった場合

- 他のローンや支払いと重なり、全体的に資金繰りが難しくなった場合

まず最初に知っておきたいのは、「支払いができなくなった瞬間に即座に車が取られる」という事態にはならないということです。カーリースバックは契約に基づくサービスであり、滞納が発生した場合には一定の手順を踏んだ対応が行われます。ただし、その手順を無視し続けたり、連絡を取らずに放置したりすると、状況は確実に悪化します。

仮に今、「今月の支払いが危ないかもしれない」と感じている方がいるとすれば、最も避けるべき行動は「無視する」ことです。業者からの連絡を取らずにいると、問題解決の選択肢が一つひとつ消えていきます。一方、早い段階で相談に動くと、解決の余地が大きく広がります。この記事を通して、払えなくなった場合の流れとリスク、そして取るべき行動を正確に理解しておきましょう。

「こんなことを考えるなんて、失敗するつもりなのか」と後ろめたく感じる必要はありません。リスクを知った上で利用を続けることと、何も知らずに不安だけを抱えることでは、同じ状況でも結果が大きく変わります。知識は、行動の土台です。

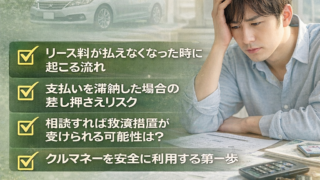

リース料を滞納した場合に起こる流れとは 📋

リース料の支払いが滞った場合、どのような順序で事態が進んでいくのでしょうか。「いきなり差し押さえ」というイメージを持っている方も多いですが、実際の流れはもう少し段階的なものです。正確に把握しておくことで、どのタイミングで何をすべきかが明確になります。

一般的なリース契約において、支払いが滞納した場合の流れは以下のように進みます。

📌 滞納発生後の一般的な流れ(段階別)

- STEP1|引き落とし日に残高不足で未引き落とし発生

- STEP2|業者から電話・メール・書面等で支払い確認の連絡が届く

- STEP3|入金の督促が繰り返される(連絡を無視すると頻度が上がる)

- STEP4|遅延損害金が発生し始める

- STEP5|一定期間の滞納が続いた場合、契約解除の通知が届く

- STEP6|契約解除後、車両の返還要求・法的手続きへの移行

注目すべきはSTEP2の段階です。支払いが滞ると、業者から連絡が届きます。このタイミングで業者に連絡を取り、事情を説明することで、その後の展開が大きく変わる可能性があります。STEP2やSTEP3の段階で相談に動いた場合と、STEP5やSTEP6まで放置した場合とでは、残された選択肢の数に雲泥の差があります。

仮に自分がこの状況に置かれたとして、「恥ずかしいから連絡できない」「どうせ怒られるだけだ」と感じて連絡を避けてしまうことは、人間として自然な心理です。しかし、業者の立場から見ると、連絡がつかない状態は「支払う意志がない」と解釈されやすく、対応の選択肢が法的手続き寄りに移っていきます。逆に、早期に連絡を取れば「支払う意志はあるが、今月は難しい」という状況を共有でき、猶予や調整の話し合いができる可能性があります。

リース契約はローンとは異なり、物件(車両)を所有していない形態です。そのため、契約解除に至った場合は車両をリース会社に返還することになります。「お金を払えないだけで車まで失うのか」と感じるかもしれませんが、これはリース契約の性質上、避けられない部分でもあります。だからこそ、STEP5に至る前の段階で早期に動くことが重要なのです。

繰り返しになりますが、滞納=即座に車を失う、ではありません。ただし、放置が続けばその方向に進んでいくことは確かです。「まだ大丈夫」と思ってしまうSTEP3の段階が、実は最も重要な分岐点です。

すぐに車を失う?差し押さえのリスクを正しく理解 🚨

「支払いが滞ったら、すぐに車を差し押さえられる」——この誤解は、カーリースバックを検討している方の間で広く見られます。不安を煽るような情報がインターネット上に存在することも、この誤解を強化している一因です。まず、差し押さえの仕組みと実際のリスクを正確に理解することから始めましょう。

カーリースバックにおける車両は、契約後はリース会社の所有物です。利用者は車を「使用する権利(リース)」を月々のリース料と引き換えに得ている状態です。そのため、厳密には「差し押さえ」という表現より「契約解除に伴う返還請求」という表現が正確です。

🔎 「差し押さえ」に関する正しい理解

- 支払い1回の滞納で即座に返還を求められるわけではない

- 返還が求められるのは、契約解除の通知が届いた後のプロセス

- 契約解除に至るまでには、複数回の督促・通知のステップがある

- 法的手続きへの移行にも、一定の手順と時間が必要になる

- 早期相談によって、契約解除前に状況を打開できる場合がある

つまり、「今月の支払いが1回遅れた」という段階で、翌朝に業者が車を回収しに来るような事態にはなりません。ただし、これは「滞納してもいい」という意味ではまったくありません。滞納が継続すれば、段階的に事態は深刻化していきます。

特に注意が必要なのは、「督促を無視し続ける」という行動です。業者からの連絡を何度も無視すると、業者は法的手続きへの移行を選択しやすくなります。法的手続きが開始されると、裁判費用や弁護士費用などの追加コストが発生し、最終的に利用者の負担が大きくなります。また、裁判を経た強制執行という形での車両回収が行われるケースも、長期間の無視が続いた場合には起こり得ます。

差し押さえのリスクを正しく理解することは、必要以上に怖がることでも、楽観視することでもありません。「早期に相談すれば選択肢が残る」「放置が続くと選択肢が消える」という構造を知った上で、万が一の事態に備えた行動プランを持っておくことが、賢い利用者の姿勢です。

遅延損害金や追加費用は発生するのか 💸

支払いが遅れた場合、元のリース料以外に追加の費用が発生するかどうかは、多くの方が気になるポイントです。「少し遅れただけで、大きな金額を請求されたら怖い」という不安は当然のことです。リース契約における遅延損害金の仕組みを理解しておきましょう。

一般的なリース契約では、支払い期日を過ぎて入金が遅れた場合、遅延損害金が発生する場合があります。遅延損害金とは、支払い期日を守らなかったことに対するペナルティ的な費用で、契約書に記載された利率に基づいて日割りで計算されます。

💡 遅延損害金に関して押さえておくべき基礎知識

- 遅延損害金は「滞納額 × 遅延損害金利率 × 遅延日数 ÷ 365」で計算される

- 利率や発生条件は契約書に記載されている(契約前に確認が必要)

- 数日程度の短期滞納であれば、金額的な影響は小さいことが多い

- 長期滞納になるほど遅延損害金の累積額が大きくなる

- 契約解除に至った場合は、残リース料の一括請求が行われる場合がある

最も注意が必要なのは「残リース料の一括請求」です。契約が解除された場合、残りのリース期間分の料金が一括で請求されるケースがあります。たとえば、リース期間が残り2年あって月々のリース料が3万円であれば、最大72万円が一括請求の対象になり得ます。これは利用者にとって非常に大きな負担です。だからこそ、契約解除に至る前の段階で、相談や対処を行うことが重要になります。

遅延損害金の具体的な利率や条件については、クルマネーとの契約書に記載されています。申し込み前に契約内容をしっかり確認し、不明点があれば事前に問い合わせておくことをおすすめします。「契約書を全部読むのは大変」と感じる方も多いですが、少なくとも「支払いが遅れた場合の規定」「契約解除時の条件」の2点は必ず確認しておきましょう。

また、引き落とし口座の残高不足による支払い失敗に対して、銀行側から振替手数料が発生する場合もあります。リース料の引き落とし日に確実に残高が確保できるよう、口座管理を丁寧に行うことが、遅延損害金の発生を防ぐ最も確実な方法です。

信用情報への影響はある?ローンとの違い 📊

「支払いが遅れると、クレジットカードやローンの審査に影響が出るのでは」——この懸念は、カーリースバックを検討する方から多く聞かれます。いわゆる「ブラックリスト」への記録が、将来の生活に影響を及ぼすリスクについて、正確に理解しておきましょう。

まず、信用情報(いわゆる個人信用情報)とは何かを整理します。信用情報機関(CICやJICC等)には、クレジットカードやローンの利用履歴・支払い状況が記録されています。支払いの遅延や滞納があった場合、その記録が一定期間残り、将来のローン審査やクレジットカード申請に影響を与える可能性があります。

📌 信用情報とカーリースバックの関係

- カーリースバックの審査では信用情報が参照される場合がある

- リース料の滞納が信用情報に記録されるかどうかは、契約内容・業者の方針による

- 一般的なカーローンやクレジットカードほど信用情報との連動が強くない場合もある

- ただし、長期滞納・契約解除・法的手続きに至った場合は信用情報への影響が生じる可能性が高い

- 具体的な信用情報の扱いについては、申し込み前に業者へ確認することが重要

カーリースバックとカーローンでは、契約の性質が異なります。カーローンは車を購入するための借り入れであり、金融機関からの融資に該当します。一方、カーリースバックはリース契約であり、融資とは異なる性格を持ちます。ただし、リース会社が審査を行う際に信用情報機関を利用する場合があるため、「まったく関係ない」とも言い切れません。

信用情報への記録が最も問題になるのは、長期にわたる滞納や法的手続きへの発展です。数日程度の入金遅延で即座に信用情報に傷がつく、という状況は一般的ではありませんが、3ヶ月以上の長期滞納や裁判手続きが発生した場合は、将来の金融サービス利用に影響が出る可能性があります。

信用情報への具体的な影響範囲については、クルマネーへの申し込み前に直接確認しておくことをおすすめします。「支払いが遅れた場合、信用情報機関への報告はありますか?」という質問を事前にぶつけておくことで、リスクの輪郭が明確になります。

支払いが厳しくなる主な原因とは 🔍

リース料の支払いが難しくなるのは、利用者の意志の問題だけではありません。生活の中で起こる予期しない出来事が、収支のバランスを崩す原因になることがほとんどです。「支払いが厳しくなりやすいパターン」を事前に知っておくことで、リスクに備える準備ができます。

⚠️ 支払いが厳しくなる主な原因パターン

- 収入の急変:転職・退職・休職・給与カット・業績不振(自営業の場合)

- 急な出費の増加:医療費・冠婚葬祭・教育費・住宅修繕

- 他の支払いとの競合:複数のローンやカードリボ払いとの重複

- 家計管理の甘さ:収入に対してリース料の比率が高く設定されていた

- 季節変動:賞与を見込んだ計画が、賞与削減で崩れた

これらの原因を見ると、多くは「突然起きる出来事」か「計画時の見積もりの甘さ」に起因しています。特に注意が必要なのは、申し込み時の収入が安定していても、2〜4年という長いリース期間の中で状況が変わる可能性があるという点です。

仮に申し込み時点で月収が30万円あり、月々のリース料が3万円だったとします。このとき、リース料は月収の10%で、一見余裕があるように見えます。しかし、その後に転職で月収が25万円に下がり、医療費で毎月2万円の出費が増えた場合、家計への圧力は申し込み時点とは大きく変わります。カーリースバックの利用を検討する際は、「今の収入に対する余裕度」だけでなく、「収入が2〜3割下がっても続けられるか」という視点でも検討することが重要です。

自営業やフリーランスの方の場合、収入の変動幅が会社員よりも大きいため、リース料の設定にはより慎重な判断が求められます。月によって収入に大きな差がある方は、最低月収ベースで支払い可能かどうかを確認した上で申し込むことが安心への近道です。

支払いが厳しくなる原因を事前に知ることは、「こうはなりたくない」という意識を持つためだけでなく、「もしこういう状況になったらどう動くか」を事前にシミュレーションするためにも役立ちます。リスクを知っておくことは、安心してサービスを使い続けるための知恵です。

払えなくなる前にできる予防策 🛡️

支払いが滞ってから動くより、滞る前に手を打つほうが選択肢は圧倒的に多くなります。「予防」という言葉は地味に聞こえるかもしれませんが、カーリースバックを長期にわたって安心して利用し続けるための、最も確実な方法です。

① リース料を月収の10〜12%以内に抑える

一般的な生活費の中で、固定費(家賃・光熱費・通信費等)の合計は月収の50%以内に収めることが家計の安定につながるとされています。リース料はこの固定費の一部です。月収の10〜12%を目安に設定することで、収入が多少変動しても継続しやすい水準を維持できます。たとえば月収30万円なら、リース料は3〜3.6万円以内が一つの目安です。査定の段階で提示された金額がこの範囲を大きく超える場合は、条件の見直しを相談することが賢明です。

② 緊急用の予備資金を確保しておく

カーリースバックを利用して手元に資金が入ったとき、その全額を使ってしまうのは危険です。収入が3ヶ月止まっても生活できる程度の予備資金(生活費3ヶ月分相当)を確保した上で、残りを用途に充てることが理想的です。これは、急な収入減少や出費増加があった場合でも、リース料の支払いをしばらく継続できる安全網になります。

✅ 払えなくなるリスクを下げる5つの予防行動

- ① リース料を月収の10〜12%以内の水準で設定する

- ② リース料引き落とし専用口座に毎月必ず先に入金する仕組みを作る

- ③ 緊急用の予備資金を手元に確保しておく(最低3ヶ月分の生活費)

- ④ 毎月の収支を把握し、支払いが厳しくなる前のサインを見逃さない

- ⑤ 収入や支出の大きな変化があった場合は、早めに業者へ相談する

③ 引き落とし専用口座に先に入金する仕組みを作る

給与が入ったら、リース料分を先に引き落とし専用口座に移してしまう習慣を作ることが有効です。「使えるお金を先に確保し、残りで生活する」という仕組みは、支払い漏れを防ぐだけでなく、家計の見える化にもつながります。口座が別になっていると、リース料の引き落とし残高を意識した管理がしやすくなります。

予防策はどれも地味な行動ですが、継続することで「払えなくなる」リスクは大幅に低下します。リース期間中の生活は2〜4年続きます。その期間を安心して過ごすために、申し込み前から始められる準備を整えておきましょう。

支払いが難しい時にまずやるべき行動 🏃

「今月の支払いが危ない」「来月からが不安だ」——そう感じた瞬間、多くの方が取る行動は「とりあえず様子を見る」か「見て見ぬふりをする」です。気持ちとしては理解できますが、この対応が事態を悪化させる最大の原因になります。支払いが難しくなったと感じた瞬間に取るべき行動を、優先度の高い順に整理します。

🚦 支払いが難しいと感じたら、この順番で動く

- ① 現時点での家計の収支を正確に把握する(何月分から何万円足りないか)

- ② 引き落とし日の前に口座残高を確認し、不足が確実であれば業者に連絡する

- ③ 業者への連絡は「引き落とし日前」が最善(事前連絡が事後連絡より選択肢が多い)

- ④ 連絡時に「いつまでに入金できるか」の見通しを伝える

- ⑤ 業者から提示された対応方法・期日を必ず守る

特に強調したいのは「引き落とし日の前に連絡する」という点です。引き落としが失敗した後に連絡するより、失敗する前に「今月は支払いが難しい状況です」と伝える方が、業者は柔軟に対応しやすくなります。「自分から積極的に連絡してきた」という事実が、業者の対応姿勢にも影響します。

連絡の際に伝える内容としては、「現在の状況(収入減少・急な出費等)」「いつ頃であれば入金できるか」「今後の支払いの見通し」の3点が基本になります。「いつになるか全くわからない」という状態では業者も対応しにくいため、できる限り具体的な見通しを伝えることが大切です。

また、業者への連絡と並行して、家計の見直しを進めることも重要です。固定費の削減・不要なサブスクの解約・外食を控えるといった行動を通じて、家計の収支バランスを改善する取り組みを同時に行うことで、次の支払い月に向けた準備が整います。「業者に連絡したから安心」ではなく、「連絡した上で自分でも動く」という姿勢が、事態の早期解決につながります。

相談すればどうなる?柔軟な対応は可能か 💬

「支払いが難しいと業者に相談したら、どんな対応をしてもらえるのか」——この疑問は、実際にカーリースバックを利用している方、あるいは利用を検討している方に共通するものです。相談によってどのような対応が得られるかは、業者・状況・タイミングによって異なります。ただ、「相談する価値がある」という点は確かです。

一般的に、リース料の支払い困難に関して業者に相談した場合に想定される対応としては、以下のようなものがあります。

📋 業者への相談で想定される対応の種類

- 支払い猶予:入金期日を一定期間延長してもらう

- 分割・後払い:今月分を2回に分けて支払うなどの分割対応

- 条件変更の相談:リース期間や月額の見直しについての協議

- 状況確認の継続:翌月以降の状況を継続的にやり取りしながら解決策を探る

ただし、業者がどの対応を取れるかは、契約内容や業者のポリシーによります。すべての業者がすべての対応を提供しているわけではなく、対応の余地には限りがある場合もあります。クルマネーへの相談については、具体的にどのような対応が可能かについて、困難が発生した場合に直接問い合わせることが最も確実な情報源です。

重要なのは「相談するタイミング」です。支払いが困難になってから時間が経てば経つほど、業者が取れる対応の選択肢は減っていきます。理想的なのは「今月の支払いが難しいかもしれない」と感じた段階での早期相談です。問題が小さいうちに動くほど、解決の余地は大きくなります。

「相談したら関係が悪くなるのでは」と心配する方もいますが、業者の立場からすると、黙って滞納が続く状況より、早期に連絡を取って状況を共有してくれる利用者への対応の方が、方針を立てやすくなります。相談は、問題解決への第一歩であると同時に、業者との信頼関係を維持するための行動でもあります。

リース期間の見直しや条件変更はできる? 🔄

「リース期間や月額を後から変更できないのか」という疑問も、支払いに不安を感じている方からよく聞かれます。申し込み時に決めた条件が固定されたまま数年間続くと思うと、状況の変化に対応できないように感じるかもしれません。

カーリースバックの契約は、基本的に契約時点で期間と月額が定められます。クルマネーの場合、リース期間は2〜4年の範囲で設定されます。一度契約した後に条件を変更できるかどうかは、契約書の内容と業者の方針によります。

📌 リース条件変更に関して確認すべきポイント

- 条件変更(期間・月額の見直し)が可能かどうかは契約書に記載されている

- 変更が可能な場合でも、変更に伴う手数料や再審査が発生する場合がある

- 期間延長によって月額を下げることが可能なケースもある

- 変更を希望する場合は、早い段階で業者に相談することが重要

- 申し込み前に「条件変更の可否」を確認しておくことが安心への近道

たとえば、月々4万円のリース料で2年契約を結んだ場合、リース期間を3年に延長することで月々の負担を3万円程度に下げられるケースが理論上は考えられます。ただし、これは業者の判断と契約条件によるものであり、すべてのケースで対応可能とは言い切れません。

申し込みの時点で「将来的に支払いが難しくなった場合、条件変更の相談はできますか?」と確認しておくことは、賢い準備行動のひとつです。業者の対応方針を事前に知っておくことで、万が一の際に慌てずに動くことができます。

また、リース契約の途中解除については、違約金や残リース料の精算が発生する場合があります。「もう払えないからすぐに解約したい」という状況になった場合、解約に伴うコストが想定外に大きくなることがあるため、契約前に途中解除の条件についても確認しておくことをおすすめします。

申し込みの時点では「条件変更が必要になることはないだろう」と感じていても、リース期間は2〜4年と長いため、その間に人生の状況が変わることは十分に考えられます。転職・引越し・家族構成の変化・体調の変化——どれも事前には予測しきれません。仮に自分が2年後に収入が大きく変わる状況に置かれたとして、その時点で「条件変更できるかどうか」を知っているか否かでは、対応できるスピードがまったく違います。

クルマネーへの申し込みを検討している段階で、「条件変更・途中解約の可否」「その場合の費用・手続き方法」を一度確認しておくことは、数分の手間で得られる大きな安心材料です。業者への事前確認を面倒に感じる必要はまったくありません。利用期間中のどのタイミングで状況が変わっても、慌てずに動けるための準備を今のうちに整えておきましょう。

最悪のケースを避けるための重要ポイント 🔒

「最悪のケース」とは、車を失い、残リース料の一括請求を受け、信用情報にも影響が出るという状況です。この事態は、特定の行動パターンをたどった場合に発生しやすくなります。逆に言えば、その行動パターンを避けることで、最悪のケースを回避できる可能性が高まります。

❌ 最悪のケースに至りやすい行動パターン

- 支払いが遅れても業者からの連絡を無視し続ける

- 「なんとかなるだろう」と根拠のない楽観で放置する

- 家計の収支を把握せず、毎月ギリギリの状態を続ける

- 1回目の滞納への対処を怠り、2回目・3回目へと続ける

- 業者との連絡を断ち、手紙も開封せずに放置する

共通しているのは「放置」と「無視」という行動です。支払い困難という状況自体は、多くの人が人生の中で直面し得るものです。問題は状況ではなく、状況に対して「どう動くか」です。業者からの連絡を無視し続けると、業者は「話し合いができない相手」と判断し、法的な手段を選択せざるを得なくなります。

最悪のケースを避けるための最重要行動は、「連絡を取り続ける」ことです。状況が改善していなくても、「今月も難しい状況が続いています。○○日頃には△万円入金できる見込みです」という連絡を取り続けることが、業者との関係を維持し、選択肢を残す唯一の方法です。

また、支払いが厳しい状況が長引く場合は、家計相談窓口や消費生活センターといった公的な相談機関を活用することも選択肢のひとつです。専門家の視点から家計の見直しアドバイスを受けることで、解決策が見えてくることがあります。一人で抱え込まず、使えるリソースを積極的に活用することが、最悪の事態を回避する上で重要な姿勢です。

「最悪のケースを避ける」とは、特別な能力が必要なことではありません。業者からの連絡を無視しない。自分から先に動く。状況が改善していなくても、連絡だけは続ける。これらを実践するだけで、多くの最悪の事態は防ぐことができます。仮に自分が滞納の入口に立ったとして、「一度連絡してみよう」という小さな勇気が、その後の展開を大きく変えます。

カーリースバックのリース期間は2〜4年あります。長い期間にわたって継続的な支払いをするサービスだからこそ、「どこかで必ずピンチが来るかもしれない」という前提を持ちながら、その時の行動プランを持っておくことが安心につながります。払えなくなることを恐れるより、払えなくなりそうになったときにどう動くかを知っている状態でいることの方が、はるかに重要です。

無理なく支払える金額設定の考え方 💡

カーリースバックを安心して長く使い続けるために、最初の段階で「無理のない金額設定」をすることが最も根本的な対策です。査定を受けてリース料の提示を受けたとき、「この金額で大丈夫か」を正確に判断するための考え方を整理します。

手取り月収に対する比率で考える

月々のリース料を設定する際、手取り月収に対する比率を基準にすることが実用的です。一般的な目安としては、手取り月収の10〜12%以内に収めることが、長期的な継続のしやすさにつながります。手取り月収が25万円であれば、2.5〜3万円程度が一つの基準です。

📐 無理なく続けられる金額設定の考え方

- 手取り月収の10〜12%以内を目安にリース料を設定する

- 固定費(家賃・光熱費・通信費・保険料等)の合計が月収の50%を超える場合は慎重に

- 賞与を前提にした支払い計画は避け、月収のみで支払えるか確認する

- 収入が2〜3割減少しても継続できるか、シミュレーションしておく

- 査定で提示された金額が基準を超える場合、条件交渉・期間変更を相談する

賞与・臨時収入を前提にしない

「賞与で補えばいい」という考え方でリース料を設定するのは危険です。賞与は会社の業績や評価によって変動するため、確定した収入ではありません。毎月の手取り収入だけで無理なく支払えるかどうかを確認した上で、賞与があればさらに余裕が生まれるという位置づけが安全です。

シミュレーションを必ず行う

申し込み前に「もし収入が月3万円下がったら」「急に医療費が月2万円かかったら」という仮定を立てて、リース料の支払いを継続できるかをシミュレーションしてみましょう。家計に余裕がある状態でシミュレーションするより、少し厳しい条件を想定した方が、現実的なリスク管理ができます。

無料査定を利用することで、自分の車がいくらになるかと、それに応じた月々のリース料の目安を把握できます。査定額と提示されたリース料が自分の家計に合っているかどうかを冷静に確認した上で、申し込みを判断することが、「払えなくなる」リスクを最初の段階で下げる最も確実な方法です。

他の資金調達と比較した場合の安全性 ⚖️

「クルマネーのリース料が払えなくなるリスク」を考えるとき、他の資金調達手段と比較した場合にどちらがリスクが高いかを整理しておくことも有用です。カーリースバックは唯一の選択肢ではありませんが、比較検討することで「なぜカーリースバックを選ぶのか」という理由が明確になります。

| 調達方法 | 月々の返済・支払い | 車の利用継続 | 審査難易度 | 来店の必要性 |

|---|---|---|---|---|

| カーリースバック(クルマネー) | リース料(固定) | 同じ車に乗り続けられる | 比較的柔軟 | 不要(WEB完結) |

| 車担保ローン | 元金+利息(固定) | 乗り続けられる場合あり | 車の評価額次第 | 必要な場合が多い |

| 車の買取(売却のみ) | 支払い不要 | 乗り続けられない | 審査なし | 必要な場合が多い |

| 消費者金融・カードローン | 元金+高い利息 | 変わらない | スコア次第 | 不要な場合が多い |

カーリースバックの特徴は「車に乗り続けながら資金を調達できる」という点です。車を完全に売却してしまうと移動手段を失いますが、リースバックならそのリスクがありません。一方で、月々のリース料という継続的な支払い義務が生じるため、支払いを続けられる収入基盤があることが前提条件になります。

消費者金融やカードローンと比べた場合、カーリースバックは金利という概念ではなくリース料という形での費用になります。車という担保がある分、消費者金融の高金利に比べて費用水準が抑えやすいというメリットがある場合もあります。ただし、どちらが優れているかは一概に言えず、個人の状況や条件によって変わります。

重要なのは、複数の選択肢を比較した上で「自分の状況に最も合っている方法を選ぶ」という姿勢です。カーリースバックが必ずしもすべての人に最適なわけではありませんが、車を手放したくない方や来店不要で手続きを進めたい方には、検討に値する選択肢のひとつです。

「払えないかも」と感じた人が選ぶべき判断 🧭

「払えないかもしれない」という不安を抱えているとき、人は往々にして二つの極端な行動に出ます。ひとつは「どうにかなるだろう」と楽観して何もしないこと、もうひとつは「どうせダメだ」と悲観して諦めること。どちらも状況を改善しません。不安を感じた瞬間に取るべき判断を整理します。

まず、自分の状況を「今の不安」と「将来の不安」に分けて考えてみましょう。「今月の支払いが今すぐ危ない」という状態と、「来月以降が続けられるか心配」という状態では、取るべき行動が異なります。

🔀 「不安の種類」別・取るべき行動の分岐

- 今月の支払いが危ない→ 引き落とし日前に業者へ連絡。状況と入金見通しを伝える

- 来月以降が続けられるか不安→ 家計の収支を見直し、固定費削減・収入増加策を検討する

- まだ申し込み前で不安がある→ 無料査定を受け、月々のリース料が家計に合うかを確認する

- 条件を変えたい→ 業者に早期相談し、条件変更の可否を確認する

特に「まだ申し込み前で不安がある」という方に向けて言えることは、「不安なまま申し込まない」という選択が正しい場合もあるということです。月々の支払いが本当に続けられるかどうかの確信が持てないまま申し込みをすることは、後々の問題の種になります。

一方で、「不安だから使わない」と決めてしまうと、本来必要だった資金調達の機会を逃すことになります。無料査定を活用して具体的な数字を確認し、提示されたリース料が家計に収まる水準かどうかを客観的に判断することが、最も合理的な判断プロセスです。

仮に自分がこの場面に立ったとして、「査定を受けて条件を確認してから決める」というステップを踏むことは、前に進むためのリスク管理として非常に有効です。無料査定には申し込みの義務がなく、条件を確認した上で「やはり見送ろう」という判断もできます。情報を持った上での判断は、情報のない状態での判断より必ず質が高くなります。

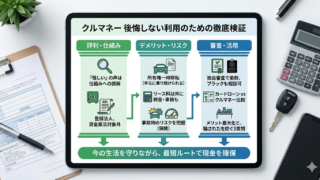

クルマネーを安全に活用するための最終チェック ✅

ここまで読んでいただいた方には、クルマネーを利用した場合の「払えないリスク」の実態と、そのリスクを低減するための行動が、かなり具体的に見えてきたはずです。最後に、安全に活用するための最終確認事項を整理します。

カーリースバックは、車を手放さずに現金を手に入れられるという点で、急な資金需要を抱えている方にとって有力な選択肢のひとつです。ただし、月々のリース料という継続的な支払い義務が伴うため、「今の収入で続けられるか」という判断は慎重に行う必要があります。

📋 クルマネー利用前の最終チェックリスト

- ✅ 月々のリース料が手取り月収の12%以内に収まっているか

- ✅ 賞与なしの月収だけで支払いを継続できるか確認したか

- ✅ 収入が2割減少した場合でも支払いを続けられるかシミュレーションしたか

- ✅ 緊急用の予備資金(3ヶ月分の生活費相当)を確保できているか

- ✅ 引き落とし口座を自分専用の口座に設定したか

- ✅ 遅延損害金・契約解除条件・途中解約の規定を契約書で確認したか

- ✅ 支払いが難しくなった場合の相談窓口を把握しているか

このチェックリストをすべて「✅」にした上で申し込むことが、「払えなくなる」リスクを最小化した状態でスタートするということです。7項目すべてに自信を持ってチェックできる状態であれば、クルマネーを安心して活用するための土台が整っています。

まだ申し込みを検討している段階であれば、まず無料査定を受けることをおすすめします。査定額と月々のリース料の目安を把握した上で、チェックリストの各項目を確認していくことが、安全な利用への最も確実なルートです。

「払えないかもしれない」という不安は、正しい準備と知識によって、「払い続けられる自信」に変えることができます。その自信の土台を、今日の無料査定から作り始めてください。

よくある質問 ❓

Q. クルマネーのリース料を1回滞納したら、すぐに車を取られてしまいますか?

1回の滞納で即座に車が取り上げられるわけではありません。滞納が発生した場合、まず業者から連絡が届き、支払いの確認や入金の督促が行われます。車両の返還が求められるのは、一定期間の滞納が継続した末に契約解除の手続きが進んだ場合です。支払いが難しい状況になった場合は、放置せずに早い段階で業者へ連絡し、状況と入金見通しを伝えることが最も重要な対応です。早期相談が、選択肢を残す唯一の方法です。

Q. リース料の滞納は信用情報(ブラックリスト)に影響しますか?

信用情報への具体的な影響については、契約内容や業者の方針によって異なります。数日程度の短期滞納で即座に信用情報に傷がつく状況は一般的ではありませんが、長期にわたる滞納や法的手続きへの発展は、将来のローン・クレジット審査に影響を与える可能性があります。信用情報の扱いについては、申し込み前にクルマネーへ直接確認しておくことをおすすめします。

Q. 支払いが厳しくなった場合、リース期間を延ばして月額を下げることはできますか?

リース期間の変更や月額の見直しが可能かどうかは、契約内容と業者の方針によります。一概に「できる・できない」とは言えませんが、支払いが難しくなった場合に早期に業者へ相談することで、条件変更の可否について話し合いができる余地が生まれる場合があります。申し込み前の段階で「万が一の場合に条件変更の相談はできますか?」と問い合わせておくと、安心して利用するための判断材料になります。

Q. 契約を途中で解除したい場合、どのようなコストが発生しますか?

リース契約の途中解除には、一般的に違約金や残リース料の精算が発生する場合があります。具体的な金額・条件については、契約書に記載されています。申し込み前に「途中解除の場合の条件」を確認し、理解した上で契約することが重要です。途中解除に伴うコストが想定外に大きい場合があるため、長期にわたる支払い継続の見通しを申し込み前にしっかり確認しておくことをおすすめします。

Q. 申し込み前に「払えるかどうか」を確認する方法はありますか?

クルマネーでは無料査定を提供しています。査定を依頼することで、自分の車がいくらになるか、そして月々のリース料の目安はいくらかという具体的な数字を把握できます。この数字と自分の家計を照らし合わせることで、「無理なく続けられるか」を判断するための材料が手に入ります。査定は申し込みの義務を伴わないため、「まずは条件を確認してから判断したい」という方でも気軽に活用できます。