車担保融資を検討しているそこのあなた。「借金」として記録が残ることや信用情報への影響が気になって、申込みボタンを押せずにいませんか?

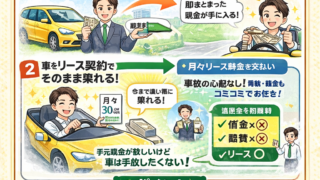

私も実際に調べてみたのですが、結論から言うとクルマネーは車担保融資とは全く異なり「借金」ではなく「車の売却+リース」という仕組みなので、信用情報に借入として記録されず、利息ではなくリース料で管理できるんです!

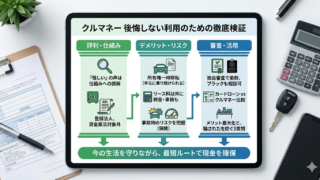

✨ クルマネーが選ばれる理由

- ① 「借金」ではなく「売却+リース」だから負債にならない

- ② 利息ではなくリース料だから家計管理がしやすい

- ③ 総量規制の対象外だから年収の3分の1を超えても利用可能

車担保融資は「お金を借りる」ので当然借金として記録されます。でもクルマネーは車を一旦売却してリース契約を結ぶ形なので、借金にはならないんです。

しかも無料査定なら費用は一切かかりません。今すぐクルマネーの仕組みを確認して、借金を増やさずに車も生活もそのままでまとまった現金を手に入れてみませんか?

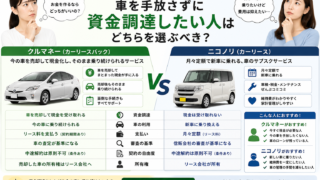

車を担保に「借りる」か、クルマネーで「売って借り直す」かの違い

💰 「車を使ってお金を手に入れる方法」と聞くと、まず思い浮かぶのは車担保融資ですよね?

実は私も以前、急な出費で困った時に車担保融資を検討したことがあります。でも調べれば調べるほど「これって結局借金だよな」という不安が大きくなって、申込みを躊躇してしまいました。借金として記録が残るのが嫌だったんです。

そんな時に出会ったのがクルマネーのカーリースバックというサービスでした。

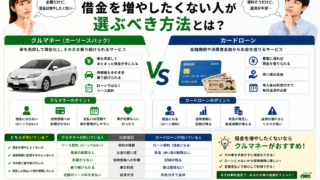

📊 車担保融資とクルマネーの根本的な違い

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 仕組み | 車を担保にお金を「借りる」 | 車を「売却」してリース契約 |

| 性質 | 借金(負債) | 売却+リース(負債ではない) |

| 所有権 | 担保として留保される | 一旦売却、リース満了後に戻る |

| 毎月の支払い | 返済(元金+利息) | リース料 |

車担保融資は「車を担保にしてお金を借りる」という仕組みです。車検証の所有権を担保として金融機関やローン会社に預けて、その代わりにお金を借りるわけです。つまり完全に「借金」なんです。

一方、クルマネーは「車を一旦売却して、その後リース契約を結ぶ」という仕組み。車を売るので買取金額が手に入り、リース契約を結ぶので今まで通り車を使い続けられる。借金ではなく、売買とリースという取引なんです。

🚗 私が特に驚いたのは、クルマネーと車担保融資では「借りる」か「売って借り直す」かという根本的な違いがあることでした。言葉にすると似ていますが、法的にも心理的にも全く別物なんです。

クルマネーは車を売却してリース契約を結ぶ仕組みなので、車担保融資のような「借金」にはなりません。

💡 「車を使ってお金を手に入れたい」という目的は同じでも、手段が違えば結果も大きく変わります。借金として記録を残したくない方にとって、クルマネーと車担保融資の違いは非常に重要なポイントですよ。

決定的な差は「負債」になるかどうか。信用情報への影響を解説

📋 「信用情報に傷がつく」って、将来的に怖いですよね?

実は私も以前、カードローンを利用した時に「借入として信用情報に記録される」と知って、住宅ローンや車のローンを組む時に影響が出ないか心配になりました。一度記録されたら、簡単には消えませんからね。

クルマネーと車担保融資の決定的な差は、まさにこの「負債になるかどうか」という点です。

🔍 信用情報への影響の違い

- 💚 車担保融資:借入として信用情報に記録される(負債扱い)

- 💚 クルマネー:車の売却+リースなので借入記録にならない

- 💚 将来的な住宅ローンや車のローンへの影響が異なる

- 💚 総借入額の計算にも影響

車担保融資は「お金を借りる」行為なので、当然信用情報機関(CICやJICCなど)に借入として記録されます。借入額、返済状況、延滞の有無など、すべてが記録として残り続けるんです。

📊 信用情報に借入記録が残ると、以下のような影響があります:

- 🔹 他のローンやクレジットカードの審査に影響

- 🔹 総借入額として計算される

- 🔹 返済能力の判断材料になる

- 🔹 万が一延滞すると金融事故として記録

一方、クルマネーは車を一旦売却してリース契約を結ぶ形です。「車の売却」は借入ではありませんし、「リース契約」も借金ではありません。つまり、信用情報に「借入」として記録されることがないんです。

💼 私が特に安心したのは、クルマネーなら将来的に住宅ローンを組む時にも影響が出にくいという点です。車担保融資だと「借入がある」とみなされてしまいますが、クルマネーなら借入扱いにならないので、住宅ローンの審査にも影響しにくいんです。

クルマネーは借入ではないため信用情報に負債として記録されず、車担保融資とは決定的に異なります。

🏠 「将来的にマイホームを買いたい」「車を買い替える時にローンを組みたい」という予定がある方は、クルマネーと車担保融資の違いをしっかり理解しておくことが重要ですよ。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、借金として記録を残さずに現金を手に入れられます。

クルマネーなら「利息」ではなく「リース料」で管理できるメリット

📈 借金って、利息がどんどん膨らんで返済額が増えていくイメージがありませんか?

実は私も以前、カードローンを利用した時に利息の高さに驚きました。「元金はあまり減らないのに、毎月こんなに利息を払っているのか」って。結局、返済総額が借りた金額の1.5倍近くになってしまったんです。

クルマネーと車担保融資では、毎月の支払いの性質も全く違います。

💰 支払いの性質の違い

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 支払い内容 | 元金+利息 | リース料 |

| 金額の変動 | 利息が変動する可能性 | 毎月一定 |

| 家計管理 | 返済額が読みにくい | 支払額が明確 |

| 心理的負担 | 「借金返済」というストレス | 「リース料」という感覚 |

車担保融資では、毎月「元金+利息」を返済していきます。利息は借入残高に応じて計算されるため、最初のうちは利息の割合が高く、なかなか元金が減りません。また、金利が変動すると返済額も変わってしまう可能性があります。

🧮 例えば100万円を年利15%で借りた場合:

- 📌 毎月の利息だけで約12,500円

- 📌 元金がなかなか減らない

- 📌 返済総額が大きく膨らむ

- 📌 家計の見通しが立てにくい

一方、クルマネーは毎月のリース料が一定です。借金ではないので「利息」という概念がありません。車を売却した金額とリース期間に応じてリース料が決まるので、毎月の支払額が明確で家計管理がしやすいんです。

💡 私が特に助かったのは、クルマネーなら毎月の支払額が一定で予定が立てやすいという点です。車担保融資だと「今月は利息がいくらになるんだろう」と不安になりますが、クルマネーなら「毎月○○円のリース料」と明確なので、安心して生活できました。

クルマネーは利息ではなくリース料なので、毎月の支払額が一定で家計管理がしやすいのが大きなメリットです。

📝 「借金返済」という言葉には心理的な重さがありますよね。でも「リース料」と考えれば、普通の車のリース契約と同じ感覚。クルマネーと車担保融資では、精神的な負担も全く違うんですよ。

違法な「車金融」に注意!安全なリースバックと危険な融資の見分け方

⚠️ 「車を使ってお金を借りる」と検索すると、怪しい業者も出てきて不安になりませんか?

実は私も以前、急いでいたあまり「車金融」という業者のサイトを見てしまい、後から「危なかった」と冷や汗をかきました。違法な高金利や、車を勝手に売却されるリスクがあったんです。

クルマネーと車担保融資を比較する前に、まず知っておくべきは「違法な車金融」との見分け方です。

🚨 違法な車金融の特徴

- ❌ 法外な高金利(年利20%超など)

- ❌ 契約内容が不透明

- ❌ 車検証を勝手に書き換える

- ❌ 返済が滞るとすぐに車を持っていかれる

- ❌ 会社の所在地や連絡先が不明確

- ❌ 「審査なし」「ブラックOK」などの甘い言葉

✅ 安全なサービスの見分け方

- ✔️ 運営会社の情報が明確(本社所在地・代表者名)

- ✔️ 契約内容が透明で説明が丁寧

- ✔️ 法律に基づいた適正な金利・料金

- ✔️ 無理な勧誘がない

- ✔️ お客様に寄り添ったサポート体制

違法な車金融は、困っている人の弱みにつけ込んで法外な金利を要求したり、車を勝手に売却したりする悪質な業者です。「審査なし」「即日融資」などの甘い言葉で誘い、後から高額な利息を請求されるケースが多いんです。

🔍 クルマネーは株式会社エクスターが運営する正規のサービスで、以下の点で安全性が確保されています:

- 🛡️ 運営会社の情報が公開されている

- 🛡️ 契約内容が透明で説明が丁寧

- 🛡️ カーリースバックという法的に明確な仕組み

- 🛡️ お客様一人ひとりに寄り添ったサポート

一方、車担保融資を提供する業者の中には、違法な車金融も混じっている可能性があります。正規の貸金業者であれば問題ありませんが、無登録の業者や法外な金利を要求する業者には要注意です。

クルマネーは正規のカーリースバック業者で契約内容も透明なので、違法な車金融とは明確に異なります。

💼 「急いでいるから」「審査なしって書いてあるから」という理由で、怪しい業者に飛びついてしまうと、後で取り返しのつかないトラブルに巻き込まれる可能性があります。クルマネーと車担保融資を比較する際は、まず「その業者は安全か」をしっかり確認しましょう。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーは正規の運営会社による安全なサービスです。

車の所有権が一時的に離れる不安を解消。法的な契約の透明性

🤔 「車の所有権が変わるって、何か問題が起きないか心配…」と思っていませんか?

実は私も最初は「車を売るって言っても、本当に戻ってくるの?」と不安でした。所有権が一時的に離れるということに、どうしても抵抗があったんです。でもクルマネーの契約内容をしっかり確認して、法的にも透明性が高いことがわかり安心しました。

📜 所有権の扱いの違い

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 所有権 | 担保として留保される | 一旦売却、リース期間中はリース会社 |

| 使用権 | そのまま使える | リース契約で使い続けられる |

| リスク | 返済できないと差し押さえ | 契約内容が明確で透明性が高い |

| 最終的な所有権 | 完済すれば戻る | リース満了後に少額の手数料で戻る |

車担保融資では、所有権は担保として金融機関に留保されます。車検証の所有者欄が金融機関名義になり、完済するまでは自分の車として扱えません。万が一返済が滞ると、車を差し押さえられるリスクがあります。

クルマネーでは、車を一旦売却するため所有権はリース会社に移ります。でも同時にリース契約を結ぶので、今まで通り車を使い続けられます。そしてリース満了後は、少額の手数料で所有権が元に戻る仕組みになっているんです。

📝 クルマネーの契約内容が透明な理由:

- ✅ 売買契約とリース契約が明確に分かれている

- ✅ リース期間・リース料・満了後の手数料が事前に明示

- ✅ 契約書に全ての条件が記載されている

- ✅ 疑問点があれば契約前に質問できる

- ✅ 無理な勧誘は一切ない

私が特に安心したのは、クルマネーでは契約前に全ての条件を明示してくれることです。「リース満了後の手数料はいくらか」「途中で解約できるか」「事故を起こした場合はどうなるか」など、気になることを全て質問できました。

クルマネーは契約内容が透明で、所有権の扱いも法的に明確なので、車担保融資よりも安心して利用できます。

🏛️ 法的な観点から見ても、クルマネーは「売買契約」と「リース契約」という明確な枠組みで運営されています。車担保融資のように「担保」という曖昧な状態ではなく、各段階で法的根拠が明確なので、トラブルのリスクが低いんです。

リース満了時に「少額の手数料」で買い戻せる独自のシステム

🔄 「リース期間が終わったら、車はどうなるの?」って、一番気になるところですよね?

実は私も最初は「リース契約って、最後は車を返さなきゃいけないんでしょ?」と思っていました。でもクルマネーの仕組みを詳しく調べてみたら、車担保融資とは全く異なる独自のシステムがあることがわかったんです。

🔁 リース満了後の選択肢

- ✨ 少額の手数料で所有権が元に戻る

- ✨ リース期間は2~4年が一般的

- ✨ 引き続き自分の車として乗り続けられる

- ✨ 車担保融資のように「完済まで所有権が戻らない」わけではない

車担保融資では、借りたお金を完済するまで所有権は金融機関に留保されたままです。完済して初めて所有権が戻ってきます。でも返済期間中はずっと「担保に取られている」状態なんです。

クルマネーは違います。リース期間が満了したら、少額の手数料を払うだけで所有権が元に戻ってくるんです。

💰 クルマネーのリース満了後の流れ:

- リース期間(2~4年)が満了

- 少額の手数料を支払う

- 所有権が元の所有者(あなた)に戻る

- 引き続き自分の車として乗り続けられる

私が特に魅力的だと思ったのは、クルマネーなら「結局は車が手元に残る」という点です。車担保融資だと、万が一返済できなくなったら車を失ってしまいます。でもクルマネーなら、リース期間をしっかり完了すれば、少額の手数料で車が戻ってくるんです。

クルマネーはリース満了後に少額の手数料で所有権が戻る独自システムなので、車担保融資よりも最終的に車を手元に残しやすいです。

🚗 「一時的にお金が必要だけど、長期的には車を持ち続けたい」という方にとって、クルマネーと車担保融資の違いは非常に重要です。車担保融資だと返済が滞れば車を失うリスクがありますが、クルマネーなら計画的にリース料を払っていけば、最終的に車が戻ってくる安心感があるんです。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、車も最終的に手元に戻ってきます。

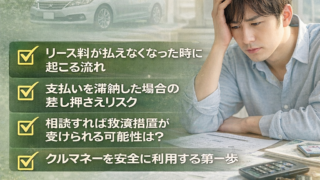

融資のように返済が滞った際にすぐ車を没収されるリスクは?

😰 「もし支払いが遅れたら、すぐに車を持っていかれるんじゃないか」って不安になりませんか?

実は私も以前、友人が車担保融資で返済が1ヶ月遅れただけで車を持っていかれそうになった話を聞いて、「怖い」と思いました。車がないと生活できないのに、すぐに没収されてしまったら本当に困りますよね。

クルマネーと車担保融資では、支払いが滞った際の対応も大きく異なります。

⚠️ 支払いが遅れた場合の対応

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 性質 | 借金の返済 | リース契約の履行 |

| 延滞時の対応 | 即座に差し押さえの可能性 | お客様に寄り添った対応 |

| リスク | 車を没収されるリスク高 | 契約内容に基づいた対応 |

車担保融資は「借金」なので、返済が滞ると債権者(金融機関)は担保である車を差し押さえる権利があります。契約内容にもよりますが、数ヶ月の延滞で即座に車を持っていかれるケースも珍しくありません。

🚨 車担保融資で返済が滞った場合の流れ(一般的な例):

- 返済が1~2ヶ月遅れる

- 催促の電話や通知が来る

- さらに延滞が続くと差し押さえ予告

- 最悪の場合、車を強制的に引き上げられる

- 車を売却されて残債の返済に充てられる

一方、クルマネーはリース契約なので、お客様一人ひとりの状況に寄り添った対応をしてくれます。

💚 クルマネーの姿勢:

- 🤝 お客様一人ひとりに寄り添う対応

- 🤝 支払いが難しい場合は事前に相談できる

- 🤝 安心いただけるサポート体制

- 🤝 突然車を持っていくような対応はしない

私が相談した時も、「万が一支払いが難しくなった場合はどうすればいいですか?」と質問したのですが、「まずはご相談ください。お客様の状況に応じて対応を考えます」と丁寧に答えてくれました。

クルマネーはお客様に寄り添った対応を大切にしているため、車担保融資のように即座に車を没収されるリスクが低いです。

📝 もちろん、クルマネーでもリース料は毎月きちんと払う必要があります。でも万が一の時に相談できる窓口があり、お客様の状況を理解してくれる姿勢があるというのは、大きな安心材料ですよね。

周囲にバレにくいのはどっち?自宅や勤務先への連絡の有無

🤫 「家族や会社にバレたくない」って、切実な悩みですよね?

実は私も以前、カードローンを申し込んだ時に会社に在籍確認の電話がかかってきて、同僚に「何の電話?」と聞かれて冷や汗をかきました。家族にも内緒にしていたので、郵便物が届くたびにドキドキしていたんです。

クルマネーと車担保融資では、プライバシーへの配慮も異なります。

🔒 プライバシーへの配慮の違い

- 💙 車担保融資:金融機関によっては在籍確認あり、郵便物も届く可能性

- 💙 クルマネー:お客様のプライバシーに配慮した対応、連絡方法も相談可能

- 💙 周囲にバレにくさを重視するならクルマネー

車担保融資は「お金を借りる」行為なので、金融機関によっては在籍確認のために勤務先に電話がかかってくる場合があります。また、契約書類や返済の案内が自宅に郵送されることも多く、家族にバレるリスクがあるんです。

📞 車担保融資で周囲にバレる可能性がある場面:

- ⚠️ 勤務先への在籍確認の電話

- ⚠️ 自宅への契約書類や返済案内の郵送

- ⚠️ 車検証の所有者が金融機関名義になる

- ⚠️ 延滞時の催促の電話や訪問

一方、クルマネーでは、お客様のプライバシーに配慮した対応を心がけています。

🛡️ クルマネーのプライバシー配慮:

- ✅ 連絡方法(電話・メール)を事前に相談できる

- ✅ 連絡の時間帯も希望を伝えられる

- ✅ 郵便物についても配慮してもらえる

- ✅ お客様一人ひとりの事情に寄り添った対応

私が無料査定を申し込んだ時も、「家族に知られたくないのですが」と相談したら、「連絡はメールでお送りしますし、お電話する場合も事前にご都合を伺います」と丁寧に対応してくれました。

クルマネーはお客様のプライバシーに配慮した対応をしてくれるため、車担保融資よりも周囲にバレにくいです。

🏠 「家族には内緒にしておきたい」「会社に知られたくない」という方は、クルマネーと車担保融資のプライバシー配慮の違いも重要な判断材料になりますよ。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、プライバシーにも配慮した対応をしてくれます。

総量規制の対象外?年収の3分の1を超えていても利用できる理由

📊 「年収の3分の1以上は借りられない」って聞いたことがありませんか?

実は私も以前、カードローンを申し込もうとした時に「総量規制」という言葉を知りました。年収300万円なら100万円までしか借りられない。すでに他のローンがあると、もう借りられない。そんな制限があったんです。

でもクルマネーと車担保融資では、総量規制の扱いが全く異なります。

💡 総量規制とは?

- 📌 貸金業法で定められた規制

- 📌 年収の3分の1を超える借入を制限

- 📌 消費者金融やクレジットカードのキャッシングが対象

- 📌 複数の借入を合算して計算される

🔍 総量規制の対象になるか?

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 性質 | 借金(貸付) | 車の売却+リース |

| 総量規制 | 対象になる可能性あり | 対象外(借金ではないため) |

| 年収制限 | 年収の3分の1まで | 車の価値に応じて決まる |

車担保融資は「お金を借りる」行為なので、貸金業者が提供する場合は総量規制の対象になる可能性があります。つまり、年収300万円の方なら100万円までしか借りられないということです。

💰 総量規制による制限の例:

- 📉 年収300万円 → 最大100万円まで

- 📉 すでに他のローンが50万円ある → 残り50万円まで

- 📉 専業主婦など収入がない方は原則利用不可

一方、クルマネーは「車の売却+リース契約」という形なので、借金ではありません。総量規制は「貸付」に対する規制なので、クルマネーには適用されないんです。

🚗 クルマネーが総量規制の対象外な理由:

- 車を売却するので「買取」という取引

- リース契約を結ぶので「リース」という契約

- 「借金」ではないので総量規制の対象外

- 年収ではなく車の価値で金額が決まる

私が特に驚いたのは、クルマネーなら年収の3分の1を超える金額でも利用できる可能性があるという点です。車担保融資だと総量規制で制限されてしまいますが、クルマネーなら車の価値次第で大きな金額を手に入れられるんです。

クルマネーは借金ではないため総量規制の対象外で、車担保融資よりも大きな金額を手に入れられる可能性があります。

📝 「年収が低いから大きな金額は無理だろう」「すでに他のローンがあるから借りられない」と諦めている方でも、クルマネーなら可能性があります。まずは無料査定で自分の車がいくらになるのか確認してみることをおすすめしますよ。

毎月の支払額を一定に保てる、リースバックの家計管理術

📅 「毎月の支払額がバラバラだと、家計管理が大変」って思いませんか?

実は私も以前、カードローンを利用していた時に、毎月の返済額が微妙に違って困りました。「今月はいくら払うんだっけ?」と毎回確認するのが面倒だったし、家計の予定が立てにくかったんです。

クルマネーと車担保融資では、毎月の支払額の安定性も大きく異なります。

💰 毎月の支払額の違い

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 支払額 | 元金+利息で変動する可能性 | 毎月一定のリース料 |

| 予測可能性 | 利息により変動 | 契約時に確定 |

| 家計管理 | 管理が難しい | 管理がしやすい |

車担保融資では、毎月「元金+利息」を返済します。借入残高が減るにつれて利息も減っていくので、毎月の返済額が微妙に変わります。また、変動金利の場合は金利が上がると返済額も増えてしまいます。

🧮 車担保融資の返済額の例(100万円を借りた場合):

- 📉 1ヶ月目:元金2万円+利息1.25万円=3.25万円

- 📉 12ヶ月目:元金2万円+利息1.1万円=3.1万円

- 📉 24ヶ月目:元金2万円+利息0.9万円=2.9万円

- 📉 毎月の支払額が異なるため管理が大変

一方、クルマネーは毎月のリース料が一定です。契約時に「毎月○○円」と確定するので、リース期間中はずっと同じ金額を払い続けます。家計管理がとてもしやすいんです。

📊 クルマネーの家計管理術:

- 契約時に毎月のリース料を確認(例:毎月3万円)

- 家計簿に「リース料3万円」と固定費として記入

- 毎月同じ金額なので予算が立てやすい

- 給料日に自動引き落としにしておけば払い忘れもない

私が特に助かったのは、クルマネーなら「毎月いくら払うか」が最初から決まっているので、生活費の計算がしやすいという点です。車担保融資だと「今月はいくらだっけ?」と毎回確認する手間がありますが、クルマネーなら一度覚えればOKなんです。

クルマネーは毎月のリース料が一定なので、車担保融資よりも家計管理がしやすく生活の見通しが立てやすいです。

💡 家計簿アプリを使っている方なら、クルマネーの固定リース料を登録しておけば、毎月自動で計算してくれます。変動する返済額よりも、一定のリース料の方が圧倒的に管理しやすいですよ。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、毎月の支払額が一定で家計管理がラクになります。

担保融資に比べて、手続きのスピードや手軽さはどう違うか

⏰ 「急いでいるのに、手続きが面倒で時間がかかったら困る」って思いませんか?

実は私も以前、急な出費で本当に焦っていた時に、銀行の融資を申し込んだのですが、「審査に1週間かかります」「この書類も必要です」と言われて間に合わなかった経験があります。急いでいる時ほど、手続きの手軽さって重要ですよね。

クルマネーと車担保融資では、手続きのスピードや手軽さも異なります。

⚡ 手続きのスピード・手軽さの比較

| 項目 | 車担保融資 | クルマネー |

|---|---|---|

| 審査 | 信用情報の確認が必要 | 車の価値ベースの独自審査 |

| 必要書類 | 収入証明書など多数 | 車検証と本人確認書類が主 |

| 手続き | 複雑な契約手続き | 売却+リースの明確な流れ |

| 所要時間 | 業者により異なる | 事前準備で短縮可能 |

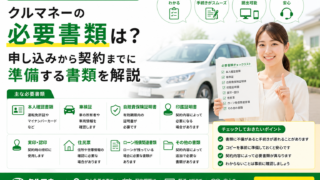

車担保融資は「お金を借りる」行為なので、金融機関は慎重に審査します。信用情報の確認、収入証明書の提出、担保設定の手続きなど、必要な書類も多く、審査に時間がかかることがあります。

📝 車担保融資で必要になることが多い書類:

- 📄 車検証

- 📄 本人確認書類(運転免許証など)

- 📄 収入証明書(源泉徴収票・給与明細など)

- 📄 印鑑登録証明書

- 📄 住民票

- 📄 在籍証明書(場合による)

一方、クルマネーは車の価値をベースにした独自審査なので、車担保融資よりもシンプルです。

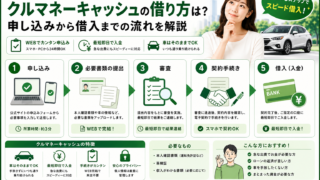

✅ クルマネーの手続きの流れ:

- 公式サイトから無料査定を申し込む(3分程度)

- 査定結果の連絡を受ける

- 必要書類(車検証・本人確認書類など)を準備

- 契約手続き(売却+リース契約)

- 現金受け取り

私が実際にクルマネーを利用した時は、無料査定の申込みから査定結果の連絡まで比較的早かったです。必要書類も車検証と運転免許証があれば基本的にOKだったので、車担保融資よりもずっと手軽でした。

クルマネーは車の価値ベースの独自審査なので、車担保融資よりも手続きが手軽でスピーディーです。

⚡ 「急いで現金が必要」という方は、まず公式サイトから無料査定を申し込んでおくことをおすすめします。査定を受けてから準備するよりも、今すぐ申し込んでおいた方が時間の節約になりますよ。

長期的なコストを比較。数年後に大きな差が出るポイント

💸 「目先の現金も大事だけど、長期的に見てどっちがお得なんだろう?」って気になりますよね?

実は私も以前、カードローンを利用した時に、最初は「月々の返済は楽だな」と思っていたのですが、数年後に計算してみたら利息だけで借りた金額の半分近くを払っていたことに気づいて愕然としました。長期的なコストって、本当に重要なんです。

クルマネーと車担保融資では、長期的なコストも大きく異なります。

💰 長期的なコストの比較(例:100万円を3年間)

| 項目 | 車担保融資(仮定) | クルマネー |

|---|---|---|

| 手に入る金額 | 100万円(借入) | 100万円(買取金額と仮定) |

| 毎月の支払い | 元金+利息(変動) | リース料(一定) |

| 3年間の総コスト | 元金+利息(金利による) | リース料総額+手数料 |

| 最終的な車 | 完済後に手元に残る | 少額の手数料で戻る |

※具体的な金額は個別の条件により異なります

車担保融資では、借りた金額に対して利息が発生し続けます。金利が高ければ高いほど、長期的な総コストは大きくなります。

📊 車担保融資の長期コストの例(年利15%で100万円を3年間借りた場合):

- 💸 借入額:100万円

- 💸 3年間の利息:約25万円

- 💸 返済総額:約125万円

- 💸 借りた金額の1.25倍を払う計算

一方、クルマネーは利息ではなくリース料なので、契約時に総コストが明確にわかります。

💡 クルマネーの長期コストの考え方:

- 車の買取金額を受け取る(例:100万円)

- 毎月のリース料を払う(例:毎月3万円×36ヶ月=108万円)

- リース満了後の手数料(少額)

- トータルでいくらかかるか契約時に明確

私が特に安心したのは、クルマネーなら契約時に「3年間でトータルいくらかかるか」が明確にわかることです。車担保融資だと利息が変動する可能性があって不安ですが、クルマネーなら最初から見通しが立つんです。

クルマネーは契約時に長期的なコストが明確なので、車担保融資よりも予期せぬ出費が少なく安心です。

🧮 長期的に見て、クルマネーと車担保融資のどちらがお得かは、個別の条件によります。でも「コストが明確」「予期せぬ出費がない」「最終的に車が手元に残る」という点を考えると、クルマネーの方が安心して利用できると思いますよ。

リース契約だからこそ受けられる、万が一の際の救済措置

🆘 「もし本当に支払いが難しくなったら、どうすればいいんだろう?」って不安になりますよね?

実は私も最初は「万が一のことがあったらどうしよう」と心配でした。急に仕事を失ったり、病気になったり、予期せぬ事態はいつ起きるかわかりませんからね。

クルマネーと車担保融資では、万が一の際の対応も異なります。

🛡️ 万が一の際の対応

- 💚 車担保融資:借金なので延滞すると即座に差し押さえのリスク

- 💚 クルマネー:リース契約なのでお客様に寄り添った対応が可能

- 💚 事前に相談できる窓口がある

- 💚 状況に応じた救済措置を検討してもらえる

車担保融資は「借金」なので、返済が滞ると法的な手続きに入ります。催促、差し押さえ予告、強制執行など、容赦ない対応になる可能性が高いんです。

😰 車担保融資で支払いが難しくなった場合:

- ⚠️ 延滞として記録される

- ⚠️ 催促の電話や通知が来る

- ⚠️ 信用情報に傷がつく

- ⚠️ 最悪の場合、車を強制的に引き上げられる

一方、クルマネーはリース契約なので、お客様一人ひとりの状況に寄り添った対応を心がけています。

🤝 クルマネーの万が一の際の姿勢:

- ✅ まずは相談窓口で状況を聞いてくれる

- ✅ お客様の事情を理解した上で対応を検討

- ✅ 可能な範囲での救済措置を提案

- ✅ 突然車を持っていくような対応はしない

私が相談した時も、「もし支払いが難しくなったらどうすればいいですか?」と質問したのですが、「その時はまずご相談ください。お客様の状況に応じて、できる限りの対応を考えます」と丁寧に答えてくれました。

クルマネーはリース契約なのでお客様に寄り添った対応が可能で、車担保融資よりも万が一の際の救済措置が充実しています。

💡 もちろん、毎月のリース料はきちんと払うことが前提です。でも「万が一の時に相談できる」という安心感があるのは、大きな違いですよね。車担保融資だと機械的に差し押さえられてしまう可能性がありますが、クルマネーなら人間的な対応を期待できるんです。

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、万が一の時も安心です。

結論:健全に資金を確保したいなら、借金ではないクルマネー一択

🎯 ここまで読んでいただき、ありがとうございます。クルマネーと車担保融資の違い、しっかり理解していただけましたか?

私も最初は「車を使ってお金を手に入れるなら、車担保融資しかない」と思っていました。でも実際にクルマネーと車担保融資を比較してみて、「借金を増やしたくないなら、クルマネー一択だ」と確信したんです。

✨ クルマネーと車担保融資の決定的な違い(まとめ)

| 比較項目 | 車担保融資 | クルマネー |

|---|---|---|

| 仕組み | 車を担保にお金を借りる | 車を売却してリース契約 |

| 性質 | 借金(負債) | 売却+リース(負債ではない) |

| 信用情報 | 借入として記録される | 借入記録にならない |

| 支払い | 元金+利息 | リース料(一定) |

| 総量規制 | 対象になる可能性 | 対象外 |

| リスク | 延滞すると即座に差し押さえ | 寄り添った対応 |

| 最終的な車 | 完済後に戻る | 少額の手数料で戻る |

クルマネーと車担保融資の最大の違いは「借金になるかどうか」です。

車担保融資は「お金を借りる」行為なので、当然借金として記録が残ります。信用情報に影響し、将来的な住宅ローンや車のローンにも影響する可能性があります。利息も発生し続けるので、長期的なコストも大きくなります。

一方、クルマネーは「車を売却してリース契約を結ぶ」という仕組みなので、借金ではありません。信用情報に借入として記録されず、利息ではなくリース料なので家計管理もしやすい。総量規制の対象外なので、年収の3分の1を超える金額でも利用できる可能性があります。

💡 私が実際にクルマネーを利用してわかったことは以下の通りです:

- 「借金」という記録を残さずに現金を手に入れられる

- 毎月のリース料が一定で生活の見通しが立てやすい

- 車も生活もそのままで資金調達ができる

- お客様に寄り添ったサポート体制がある

- 最終的に車が手元に戻ってくる安心感がある

健全に資金を確保したいなら、借金として記録が残る車担保融資ではなく、クルマネーのカーリースバックが最良の選択です。

🚗 「車を使ってお金を手に入れたい」という目的は同じでも、手段が違えば結果も大きく変わります。借金を増やしたくない、信用情報に影響を与えたくない、家計管理をしっかりしたい。そんな方にとって、クルマネーと車担保融資の違いは非常に重要なポイントです。

💡 こんな人にオススメ

- ✔️ 借金を増やしたくない方

- ✔️ 信用情報への影響を気にしている方

- ✔️ 将来的に住宅ローンを組む予定がある方

- ✔️ 毎月の支払額を一定に保ちたい方

- ✔️ 総量規制で借りられる金額に制限がある方

- ✔️ 周囲にバレずに資金調達したい方

- ✔️ 最終的に車も手元に残したい方

ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーなら、借金を増やさずに健全に資金を確保できますよ。

車担保融資を検討する前に、クルマネーの「リースバック」を詳しく知ろう

🌟 最後まで読んでいただき、本当にありがとうございます。

車担保融資を検討している方、ちょっと待ってください。申込みボタンを押す前に、まずはクルマネーのカーリースバックという選択肢を知ってほしいんです。

💭 私も最初は「車を使ってお金を手に入れる方法」を探していて、車担保融資のサイトをいくつも見ていました。でも「借金として記録が残る」「利息が高い」「延滞したら車を取られる」というリスクを知って、不安になったんです。

そんな時に出会ったのがクルマネーのカーリースバックでした。

🚗 クルマネーのカーリースバックは、車担保融資とは全く異なる仕組みです:

- 🌈 「借金」ではなく「車の売却+リース契約」

- 🌈 信用情報に借入として記録されない

- 🌈 利息ではなくリース料で管理できる

- 🌈 総量規制の対象外

- 🌈 お客様に寄り添ったサポート体制

- 🌈 最終的に車が手元に戻ってくる

📝 車担保融資を選ぶ前に、以下の質問を自分に投げかけてみてください:

- 「借金」として記録が残っても大丈夫ですか?

- 将来的に住宅ローンや車のローンを組む予定はありませんか?

- 利息が膨らんで返済総額が増えても平気ですか?

- 延滞したら即座に車を持っていかれても構いませんか?

- 毎月の返済額が変動しても家計管理できますか?

もし一つでも「いや、それは困る」と思ったなら、クルマネーのカーリースバックを検討してみる価値があります。

車担保融資を申し込む前に、まずはクルマネーの無料査定で「借金を増やさずに資金調達する」という選択肢を確認してみてください。

💰 無料査定を受けるだけなら、費用は一切かかりません。自分の車がいくらで買い取ってもらえるのか、毎月のリース料がいくらになるのか、まずは確認してみませんか?

⏰ 「今すぐ現金が必要」という方も、「将来のために選択肢を増やしておきたい」という方も。まずは一歩を踏み出すことが大切です。

✨ 私は実際にクルマネーを利用して、「借金を増やさずに資金調達できた」という安心感を得られました。車も生活もそのままで、お財布にもゆとりができました。信用情報に借入として記録されなかったので、将来的な住宅ローンの心配もありません。

🎁 クルマネーと車担保融資、どちらを選ぶかはあなた次第です。でも「借金を増やしたくない」「健全に資金を確保したい」と思うなら、クルマネーのカーリースバックという選択肢を知らずに決めてしまうのはもったいないです。

💎 ぜひ、今すぐ当サイトから申し込みしてみてください。クルマネーの無料査定で、車担保融資とは違う「借金ではない資金調達方法」を確認してみませんか?

あなたの大切な車と生活を守りながら、必要な資金を手に入れる。クルマネーのカーリースバックなら、それが可能です。車担保融資を検討する前に、まずはクルマネーを詳しく知ってください。新しい選択肢が、あなたの未来を変えるかもしれません。