「車のリースバック、デメリットはないの?」と気になって調べているあなた。契約する前にデメリットをきちんと把握しておきたい、というのは当然の疑問ですよね。

結論からお伝えすると、車のリースバックにはいくつかの注意点があります。しかし、デメリットの内容を正確に理解した上で利用すれば、多くの場合は事前に対策できるものばかりです。

この記事では、車のリースバックのデメリットを一つひとつ丁寧に解説しながら、「それでも利用すべき人」と「向いていない人」の特徴まで整理しています。契約して後悔しないために、最後まで目を通してみてください。

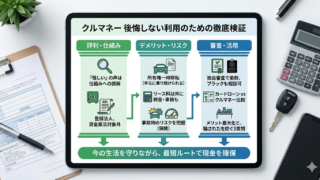

車のリースバックにデメリットはある?契約前に知るべき重要ポイント 🔍

「車のリースバック」は、車を売却しながらリース契約でそのまま乗り続けられるという仕組みです。「良いことづくめに聞こえるけど、本当にデメリットはないの?」と感じる方は少なくありません。率直に言えば、デメリットはあります。

ただし、多くの場合「デメリットを知らないまま契約した」ことで問題が生じています。逆に言えば、デメリットを正確に把握した状態で契約すれば、後悔のリスクを大幅に下げられます。

車のリースバックを検討する方の多くは、次のような状況にあることが多いのではないでしょうか。

- 💸 急な出費や資金不足で、まとまった現金が必要になった

- 🏦 銀行やカードローンの審査に不安がある

- 🚗 車を手放すと生活や仕事に支障が出る

- ✋ できれば借金を増やさずに資金調達したい

📌 この記事で解説するデメリット5つ

- ① 毎月のリース料が発生する

- ② 車の所有権が一時的に移る

- ③ 長期的に見るとコストが高くなる可能性

- ④ 契約内容によっては制限がある

- ⑤ 車の状態によっては利用できない場合もある

リースバックの仕組みを簡単に解説|なぜ現金化できるのか 💡

デメリットを正確に理解するためには、まずリースバックの仕組みをきちんと把握しておく必要があります。「なんとなくわかるけど、説明できるほどではない」という方も多いのではないでしょうか。

車のリースバックは、大きく3つのステップで成り立っています。

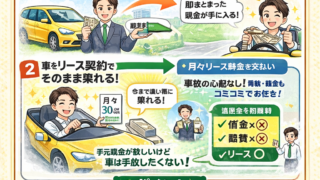

🚗 車を売却する

自分名義の車をリースバック会社に売却します。この時点で査定額が「受け取れる現金」になります。車の所有権はこの段階で一時的に会社側に移ります。

🔑 リース契約を結んで乗り続ける

売却した車を、今度はリース契約という形で借り直します。毎月リース料を支払うことで、今まで通り同じ車に乗り続けることができます。

🏠 リース満了後に所有権が戻る

リース期間が終了すると、少額の手数料を支払うことで所有権が元に戻ります。「売ったのに最終的には自分の車に戻る」という流れです。

💡 リースバックと融資の根本的な違い

リースバックは「車を担保にした融資」とは根本的に異なります。車を「売る」ことを起点にするため、ローンや融資のように「借りたお金を返す」という概念がなく、法的な契約形式も異なります。クルマネーを運営するX STAR株式会社が提供するカーリースバックも、この仕組みに基づいています。

デメリット① 毎月のリース料が発生する 💸

車のリースバック最大のデメリットとして、多くの方が挙げるのが「毎月のリース料の発生」です。車を売って現金を得る一方で、毎月の支出が新たに生まれるという点は、家計への影響として無視できません。

「売却金額は手元に入るのに、毎月お金を払い続けるの?」と感じた方、その疑問は正しいです。これがリースバックの最もわかりにくいコスト構造であり、事前にきちんと理解しておかないと、後から「こんなはずじゃなかった」となりやすいポイントです。

リース料の金額は、主に次の要素によって変わります。

| 査定額(売却金額) | 売却金額が高いほどリース料も高くなる傾向がある |

|---|---|

| リース期間 | 期間が長いほど月々のリース料は低くなる |

| 車の状態・年式 | 残存価値によってリース料の算出が変わる |

| 契約条件 | 走行距離制限の有無等によって異なる場合がある |

⚠️ 必ず確認すべき計算ポイント

「受け取る売却金額」と「毎月リース料 × 契約月数 + 買い戻し手数料」を比較する。差額が自分にとって許容できる範囲かどうかを、必ず数字で確認してから契約してください。査定額だけを見て喜ぶのが、最も多い失敗パターンです。

デメリット② 車の所有権が一時的に移る 📄

車のリースバックでは、売却した時点で車の所有権が一時的にリースバック会社へ移転します。リース期間中は「法的には自分の車ではない」状態になるという点を、しっかり認識しておく必要があります。

「乗り続けられるなら問題ないのでは?」と思う方も多いのですが、所有権が移ることで生じる影響がいくつかあります。

⚠️ 車検証の名義が変わる

リース期間中は車検証の所有者欄が会社名義になります。家族と共有している車の場合、事前の確認と合意が必要です。

⚠️ 任意処分ができなくなる

リース期間中は自分の判断で車を売却したり、廃車にしたりすることが原則できません。

⚠️ 事故・故障時の対応が通常と異なる場合がある

所有者が変わっているため、保険や修理の手続きで確認が必要になるケースがあります。

⚠️ 住宅ローン等の審査に影響する可能性がある

所有資産として車が計上できなくなる場合があります。近く住宅ローンを検討している方は要確認です。

✅ ただし、これらはすべて「事前確認で対処できる」もの

「家族と車を共有している」「近く住宅ローンを組む予定がある」という方は、契約前に担当者へ状況を正直に伝えて確認することが重要です。疑問は全部、署名前に解消してください。

デメリット③ 長期的に見るとコストが高くなる可能性 📈

車のリースバックを「総コスト」の観点から見たとき、長期間の契約になるほど支払い総額が膨らむ可能性があります。短期的には「まとまった現金が手に入った」という実感があっても、数年後に振り返ると「思ったよりコストがかかっていた」と感じるケースは少なくありません。

「リースバックは得なのか損なのか」という問いに対して、単純には答えられません。「何と比較するか」によって大きく変わるからです。

| 比較の視点 | 車のリースバック | カードローン | 車を完全売却 |

|---|---|---|---|

| 即時調達できる現金 | 車の査定額 | 審査通過額 | 車の売却額 |

| 月々の負担 | リース料(発生) | 返済額+利息 | なし |

| 総コスト感 | 中〜高(期間による) | 高(利息による) | 低(ただし車なし) |

| 車の継続使用 | ○ | ○(車は手元) | ✕ |

| 信用情報への影響 | 借入でないため影響なし | あり(借入記録) | なし |

⚠️ コスト比較で大切な視点

「リースバックが高い・安い」ではなく、「自分の状況と条件において、どの選択が最も現実的か」を冷静に比較することが重要です。「車を手放せない」という前提があるなら、リースバックのコストは合理的な対価とも言えます。

デメリット④ 契約内容によっては制限がある 📋

車のリースバック契約には、利用条件や制約が含まれることがあります。「乗り続けられるなら何でも自由では?」と思っていると、契約後に想定外の制限に気づく可能性があります。

⚠️ 走行距離の制限

リース契約では年間の走行距離に上限が設けられる場合があります。毎日長距離を走る方や、仕事で車を多用する方は特に注意が必要です。

👉 申し込み前に「走行距離制限の有無」を必ず確認してください。

⚠️ 車の改造・カスタムの制限

所有権が移っているリース期間中は、大幅な改造やカスタムが制限されるケースがあります。

⚠️ 中途解約の費用

リース期間の途中で解約が必要になった場合、違約金や精算費用が発生することがあります。

👉 「もし途中で解約したら?」のルールを、契約前に必ず確認しましょう。

⚠️ 転居・引越しへの影響

契約住所と異なる地域への転居が契約条件に影響するケースがまれにあります。

⚠️ 特に注意したいケース

「毎日100km以上走っている」「仕事で車をフル活用している」という方が、走行距離制限のある契約を結んでしまうと、後から精算費用が発生する可能性があります。「契約書の細かいところまで読まなかった」という後悔は、事前の確認で完全に防げます。

気になる条件は、契約前に担当者へ直接確認することをおすすめします。ぜひ今すぐ当サイトから申し込みしてみてください。

デメリット⑤ 車の状態によっては利用できない場合もある 🚗

「自分名義の車があれば誰でも利用できる」と思われがちですが、車の状態や条件によっては審査が通らないケースもあります。

「どうせうちの車は古いから無理だろう」と最初から諦めてしまっていませんか?実は、そう決めつけてしまうのは早計かもしれません。まず何が問題になりやすいのかを確認してみましょう。

| 車の市場価値がほぼゼロ | 年式が古すぎる・走行距離が極端に多い等で、査定額がつかない場合 |

|---|---|

| 車に重大な損傷がある | 事故歴・修復歴が多数あり、残存価値が著しく低い場合 |

| ローン残債がある | 車のローンが完済されていない場合、所有権の扱いが複雑になるケースがある |

| 名義の問題 | 家族名義や法人名義の車の場合、条件確認が必要 |

💡 「どうせ無理」と諦める前に

車の状態や活用方法については、クルマネーの担当者が個別の状況に応じて確認してくれます。まず無料査定で「自分の車が対象になるかどうか」を確認するだけでも、十分な情報が得られます。査定は無料で、申し込み義務もありません。

デメリットを理解した上で利用すべき人の特徴 ✅

デメリットを5つ挙げてきましたが、「だからリースバックはやめた方がいい」ということにはなりません。デメリットを正確に把握した上で、「それでも利用する価値がある」状況にある方は確実に存在します。

次の項目、いくつ当てはまりますか?

- 🚗 自分名義の車を持っており、売却よりも乗り続けることを優先したい

- ⚡ 急いでまとまった現金が必要で、時間のかかる審査を待てない

- 🏦 銀行や消費者金融の審査に不安があり、信用情報に自信がない

- ✋ 借金という形での資金調達に心理的な抵抗がある

- 💳 カードローンや融資の枠がすでに上限近くに達している

- 🏠 車がなくなると通勤・仕事・子どもの送迎に直接影響が出る

- 📊 毎月の支出を一定額で管理できるライフスタイルを送っている

当てはまる項目が多いほど、車のリースバックが現実的な選択肢として浮かび上がってきます。「自分はそうかもしれない」と感じた方は、まずは無料査定で具体的な条件を確認してみてください。ぜひ今すぐ当サイトから申し込みしてみてください。

逆にリースバックをおすすめできない人とは? ❌

「向いている人」がいれば、当然「向いていない人」もいます。車のリースバックを検討する上で、自分がどちらに当てはまるかを冷静に判断することが大切です。

✅ 向いている人

- 車を手放せない生活環境にいる

- 借金を増やしたくない

- 信用情報に不安がある

- 急ぎの資金調達が必要

- 毎月一定の支出管理ができる

⚠️ 向いていない人

- 毎月の支出をこれ以上増やせない

- 車を売って乗り換えたい

- じっくりローンを比較できる時間がある

- 所有権移転への抵抗が強い

- 走行距離が非常に多い

「向いていない人」に当てはまるからといって、クルマネーが悪いサービスだという意味ではありません。「自分の今の状況に合っているかどうか」という問題です。少しでも「向いているかも」と感じた方は、一度相談してみることで判断材料が増えます。

車担保融資との違い|どちらがリスクが低いのか ⚖️

「車のリースバックと車担保融資は似ているのでは?」と混同している方も多くいます。しかし、この2つは仕組みが根本的に異なり、抱えるリスクの性質も違います。

「昔、車金融という言葉を聞いて怖いイメージを持った」という方もいるかもしれません。その感覚は正しい部分があります。過去には車を担保に高利率で貸し付ける悪質な業者が存在していたことも事実です。しかし正規のカーリースバックは、仕組みが全く異なります。

| 比較項目 | カーリースバック(クルマネー等) | 車担保融資 |

|---|---|---|

| 法的な性質 | 売買契約+リース契約(借入ではない) | 金銭消費貸借契約(借入) |

| 信用情報への影響 | 借入記録が残らない可能性が高い | 信用情報に借入記録が残る |

| 総量規制 | 対象外になり得る | ケースによっては対象 |

| 返済滞納のリスク | リース料未払い→契約上の問題 | 返済滞納→担保の差し押さえリスク |

| 利息の概念 | なし(リース料という形式) | あり(金利が発生) |

| 業者の透明性 | 契約書が明確(正規業者の場合) | 業者によってばらつきがある |

💡 比較から見えてくること

カーリースバックは「借りる」ではなく「売る+借り直す」という構造のため、信用情報への影響や総量規制の観点から見ると、担保融資よりもリスクが低い局面があります。自分の状況に合った選択をするためにも、まずは無料査定・相談で具体的な条件を確認してみることをおすすめします。

デメリットを最小限にするための3つの対策 🛡️

デメリットを把握したら、次は「どう対処するか」です。車のリースバックのデメリットは、事前の準備と確認によってほとんどが軽減できます。「デメリットがあるからやめよう」ではなく「デメリットを把握した上でどう活用するか」という視点を持てると、判断の幅が広がります。

🛡️ 対策① 総支払額を必ず事前に試算する

売却金額だけを見て「得した」と判断しないことが重要です。毎月のリース料 × 契約月数 + 買い戻し手数料の合計額を、売却金額と比較してください。この計算を担当者と一緒に行うことで、実際のコスト感が明確になります。

🛡️ 対策② 疑問点はすべて契約前に解消する

「契約後に聞けばいい」という姿勢はリスクを高めます。走行距離制限の有無・中途解約のルール・車検や自動車税の負担先・名義変更の詳細など、少しでも気になることは署名前に全部確認してください。

🛡️ 対策③ 無理のない月額で設定できる契約期間を選ぶ

リース料の月額は、契約期間の長さによって変わります。月々の負担が大きすぎると支払いが苦しくなるリスクが生まれます。余裕を持って支払い続けられる金額に収まるよう、担当者と相談しながら選びましょう。

リース料を抑えるための具体的な方法 💰

「リース料が高くなるのが心配」という方に向けて、リース料を少しでも抑えるための考え方を整理します。事前に把握しておくことで、条件交渉や選択に役立てられます。

📅 契約期間を長めに設定する

リース期間が長いほど月々のリース料は低く抑えられる傾向があります。ただしトータルコストとのバランスを確認することが大切です。

🚗 車の状態を良好に保つ

査定前に洗車・清掃・軽微な不具合の確認をしておくと、査定額が上がりやすくなります。査定額が上がれば、受け取れる現金が増えます。

📄 必要書類を事前に揃えておく

書類が揃っているほど手続きがスムーズに進みます。車検証・本人確認書類・印鑑証明書などは事前に準備しておきましょう。

📊 複数の条件パターンを提示してもらう

「リース期間○年でのリース料はいくらになるか」を複数パターンで比較することで、自分の家計に最適な条件を選べます。

契約前に必ず確認すべきチェックリスト ✅

これまで解説したデメリットと対策を踏まえて、車のリースバック契約前に確認しておくべき項目を一覧にまとめました。「これを全部確認してから契約する」という習慣が、後悔を防ぐ最善の方法です。

- ✅ 毎月のリース料の金額を確認した

- ✅ 契約期間中の総支払額を試算した

- ✅ 売却金額(受取現金)と総支払額の差額を把握した

- ✅ リース満了時の買い戻し手数料を確認した

- ✅ 走行距離の制限があるかどうかを確認した

- ✅ 車検・自動車税の負担がどちらになるか確認した

- ✅ 中途解約時の費用・ルールを確認した

- ✅ 所有権移転に伴う車検証名義の変更を理解した

- ✅ 家族に共有・確認が必要な事項を整理した

- ✅ 契約書の内容を理解した上で署名する

- ✅ 不明点をすべて担当者に質問し、解消した

⚠️ 「説明なく急かす業者」は要注意

誠実な担当者なら、契約前にこれらを自発的に説明してくれます。「急いでいるから早く決めて」と強引に進めようとする業者は、それ自体が警戒すべきサインです。わからないことは遠慮なく質問してください。

安全な業者の見極め方|トラブルを防ぐために 🔒

車のリースバックを利用する上で、業者選びは非常に重要です。正規のカーリースバック会社と、グレーゾーンの業者では、利用者が受けるリスクに雲泥の差があります。

「どこに頼めばいいかわからない」という不安はもっともです。安全な業者かどうかを判断するためのポイントを整理します。

✅ 安全な業者の特徴

- 法人として実在し、会社情報が明確

- 契約内容が書面で明確に提示される

- 費用・条件の説明が丁寧

- 疑問に対して正直に回答してくれる

- 契約を急かすような言動がない

- リース期間・リース料・買い戻し条件が事前に明示される

⚠️ 警戒すべき業者のサイン

- 「今日中に決めないと」と急かしてくる

- 費用や条件の説明が曖昧

- 書面が提示されない

- 口約束のまま手続きを進めようとする

- 会社の実態が不明確

- 「絶対に審査が通る」などの断言をする

✅ クルマネー(X STAR株式会社)について

クルマネーを運営するX STAR株式会社は、実在する法人であり、カーリースバックという正規の契約形式を採用しています。「本当に大丈夫な会社なのか」という不安がある方は、まず無料査定・相談の段階で担当者の対応を確かめてみてください。話を聞いてみて判断するというのが、最も確実な見極め方です。

デメリットを理解すれば賢く活用できる|まず動いて可能性を確認しよう 🌟

車のリースバックのデメリットを、ひとつも隠さずにお伝えしてきました。

📌 デメリット5つのおさらい

- ① 毎月のリース料が発生する

- ② 車の所有権が一時的に移る

- ③ 長期的に見るとコストが高くなる可能性がある

- ④ 契約内容によっては制限がある

- ⑤ 車の状態によっては利用できない場合もある

ただ、この記事を通じてお伝えしたかったのは「デメリットがあるからやめよう」ではありません。「デメリットを知った上で、自分の状況に合うかどうかを判断してほしい」ということです。

車のリースバックには、他のどの資金調達方法にも代えがたい強みがあります。「今の生活を変えずに現金が手に入る」「信用情報に問題があっても相談できる入口がある」「借金でなくリースという形にできる」——そのどれかひとつでも当てはまる方にとって、クルマネーは試す価値のある選択肢です。

🔍 無料査定で「自分の車がいくらになるか」を確認する

📊 リース料の試算を担当者と一緒に行う

💬 疑問点を全部聞いて、自分の感触で判断する

査定は無料で、相談だけで終わっても問題ありません。「自分の車でいくら調達できるか」という具体的な数字を持つだけで、今の状況に対する見通しが格段に立ちやすくなります。

ぜひ今すぐ当サイトから申し込みしてみてください。